いくら貯金が貯まったら家を建てられるのか……マイホームの購入を検討している方なら誰もが思うことだと思います。とはいえ、世の中には「頭金なし35年フルローンでローンを組んだ」という人もいるし、「1,000万円程度頭金を用意して住宅ローンを組んだ」という人もいます。

実際のところ、今は頭金があってもなくても家を購入できる時代ですが、頭金はいらないと言っても貯金が必要ないということではありません。

この記事では、「マイホーム購入においての貯金」についてお話していきます。

1、マイホーム購入資金

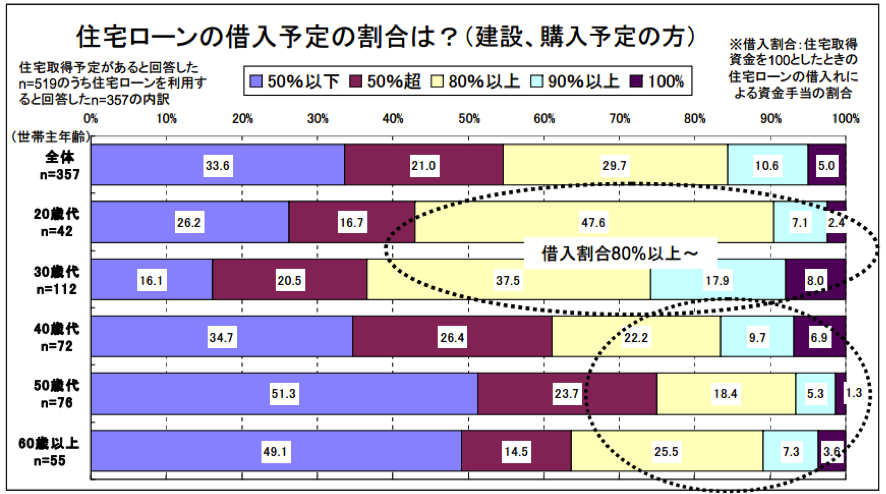

まずはマイホームの購入資金の内、住宅ローン借入割合がどの程度なのかフラット35の「住宅の住まい方に関する意識調査」を見てみましょう。

出典:住宅金融支援機構平成20年度「住宅の住まい方に関する意識調査」

この調査結果を見ると、 20代から30代のマイホーム購入の準備期間の短い世代の方々の内、購入資金の80%以上を住宅ローンにしているという結果がでています。例えば物件価格3,000万円の場合、80%は住宅ローンで借りるとなると2,400万円が借入額で、頭金(自己資金)は600万円となります。

実際のところ、この3,000万円の物件価格の他仲介手数料や住宅ローン手数料などの諸費用、引っ越し費用、家具やカーテンなどを新調したりすることを考えると、600万円では到底足りそうにありません。

じゃあ、その位頭金として用意ができないとマイホームが買えないの? と絶望的な気持ちになってしまうかもしれませんが、冒頭で書かせていただいた通り頭金はなくとも家は買えるのです。

もちろん頭金に充当できれば借入金額が少なくなるため、支払年数も少なくなり、支払総額も安く済みます。したがって資金に余裕があれば頭金に充当すべきでしょう。ですが、家賃を払いながら頭金をしっかり貯めて……と考えてらっしゃる方、ぜひ次にご紹介する2つのシミュレーションをご覧下さい。

2、家賃を払いながら頭金を貯めて購入時期を待つ? ある程度の貯金を残しながらフルローンを組む?

例として、頭金0円で3,000万円住宅ローンを借りた場合と、家賃10万円の賃貸住宅に住み、毎月頑張って10万円貯金し5年間で600万円頭金を貯めて2,400万円の住宅ローンを借りた場合をシミュレーションしてみましょう。

どちらも物件価格は同じ、35年ローンで金利は1.5%とし、諸条件は全て同じとします。

| 借入額 | 3,000万円 | 2,400万円 |

| 年間返済額 | 1,102,260円 | 881,808円 |

| 総支払額 | 38,579,100円 | 30,863,280円 |

| 毎月返済額 | 91,855円 | 73,484円 |

上記の通り、頭金を600万円支払って残りを住宅ローンにする方が毎月の返済額も総支払額も少なくすみます。ですが、ちょっと待ってください。頭金を貯めるのに毎月10万円ずつ貯め、さらに毎月10万円の家賃を5年間支払っていましたよね?

それを先ほどのシミュレーションに加えてみましょう。

| 家賃+貯蓄 | 0円 | 1,200万円 |

| 借入額 | 3,000万円 | 2,400万円 |

| 住宅ローン支払額 | 38,579,100円 | 30,863,280円 |

| 総支払額 | 38,579,100円 | 42,863,280円 |

総支払額を見ると430万円近く多く、頭金を貯めていた方が支払っていることになります。頭金なしで3,000万円のフルローンを組んだとしても、例えば子どもが小さくお金がかかる時期の生活費を確保しながら住宅ローンを無理なく組み、子どもの手が離れた時に繰り上げ返済することでもっと総支払額を抑えることだって可能でしょう。

結論を言うと、5年間家賃を貯めて頭金に入れてローンを組むより、低金利の今の時期に頭金0円でフルローンを組み、貯金は生活費の担保にとっておきフルローンにする。そして余裕ができたら繰り上げ返済をする方が総支払額が安くなることがあるので賢いと言えるでしょう。(実際には市場や金利、税制なども影響します)

3、頭金0でも貯金は0では危険!

先ほどご説明した通り、頭金0円でフルローンを借りることもできるわけですが、だからといって貯金が全くない状態で家を購入できるか、というとそうではありません。

なぜなら家を購入する場合、物件の本体価格の他に住宅ローン手数料や不動産会社に支払う仲介手数料などの諸費用が必ず必要になり、それらは通常ローンを組まず現金で支払う必要があります。

それ以外にも折角新しい家に住むのだからと、家具やカーテン、家電などを新調するのにもかなり費用がかかるでしょうし、引っ越し費用なども多少なりともかかります。

では一体どの程度の現金が必要なのでしょうか?

4、頭金は0でも貯金は必要! 物件価格の他にかかる費用とは?

では一体物件価格の他にいくらくらいかかるのでしょうか?物件購入時にかかる費用、買ってからかかる費用などご紹介していきましょう。

(1)マイホームを購入する時時にかかる諸費用

では実際に、マイホーム購入時や購入後にどんな費用がかかるのかご紹介していきましょう。

①マイホーム購入取得時にかかる費用

| 手付金等 | 売買契約時に売主に支払うお金で物件価格の5%〜10%程度が一般的 |

| 印紙税 | 売買契約書に貼る印紙代で物件価格1,000万円超5,000万円以下で10,000円 |

| 仲介手数料 | 仲介会社に支払う手数料のことで物件価格の3.24%+6万4,800円が上限とされている(消費税10%だと3.3%+6.6万円) |

| 不動産取得税 | 不動産を取得した際一度だけ支払う税金で物件の価格に一定の税率をかけて計算する |

| 登記費用 | 不動産登記(所有権移転等)や抵当権設定の登記に必要な登録免許税や司法書士に支払う報酬 |

②ローンの契約時にかかる費用

| 印紙税 | ローン契約書に貼る印紙代。物件価格1,000万円超5,000万円以下で20,000円 |

| 事務取扱手数料 | ローンを受ける金融機関に支払う事務手続きの手数料 |

| 保証料、保証事務取扱手数料、団体信用保険料等 | ローン返済が困難となった場合、代わりに保証会社に保証を依頼するために支払う費用。そしてその事務手続きの手数料(フラット35の場合は保証料不要)団体信用保険料は完済前にローン返済者が死亡または高度障害状態になった場合、保険金で住宅ローンが返済される保険の保険料 |

③マイホームを購入したあとにかかる税金

家を購入後も家を持ち続けるだけで毎年固定資産税と都市計画税の2つの税金が以下の税率でかかります。

固定資産税=固定資産税評価額×1.4%

都市計画税=固定資産税評価額×0.3%

④その他の費用

諸費用や税金の他、引っ越し費用や家具の購入費用、仮住まいが必要な場合はその期間の家賃も必要でしょう。マンションを購入する場合には修繕積立金が必要になったり、一戸建ての場合水道負担金が必要になったりする場合もあります。

また、一戸建てはマンションのように管理費や修繕積立金がないかわりに、屋根や外壁のメンテナンス費用は自分で支払う必要があるため、その費用は毎月積み立てておきたいものです。

(2)大体いくらくらいの諸費用が必要なのか?

では一体いくらくらい諸経費が必要なのでしょうか? 一般的には新築マンション購入の場合物件価格の5%前後、中古マンションや一戸建ての場合は物件価格の6%〜10%程度と言われています。

つまり3,000万円の新築マンションを購入する場合150万円前後は現金で用意する必要があるというわけです。この他に先ほどご紹介した引っ越し費用や家具等の購入を……となると、やはり全く貯金のない状態で家を購入することは、親御さんから資金提供などがない限り難しいと言えるでしょう。

5、マイホームを手に入れ豊かに暮らすための貯金と手元に残すお金について

先ほどマイホーム購入に必要な諸費用についてご説明しましたが、家を購入した後の「生活」を担保するために、ある程度の貯金は残しておきたいものです。例えば車検や子どもの学費、ご自身が病気になって入院し働けなくなる期間がでるかもしれませんし、共働きをしている妻が妊娠して働けなくなるなどあるかもしれません。

いかなる変化にも備え、今かかっている生活費の3ヶ月分、欲を言えば6ヶ月分程度の生活予備費は最低でも残しておきましょう。つまり毎月生活費が30万円かかっているとしたら3ヶ月分の90万円から6ヶ月分の180万円となります。

6、マイホーム購入に必要な貯金

ここまで諸費用や生活予備費がどの程度必要かお伝えしてきました。

諸経費で言うと3,000万円の新築のマンションの場合150万円、3,000万円の一戸建てや中古マンションの場合160万円〜300万円必要となることになります。

その他家具やカーテン、家電等の新調にどの程度かけるかにもよりますので、ご自身で試算していただくとして、あとは生活予備費ですね。

30万円の生活費で最低でも3ヶ月分確保しておきたいとなると、貯金は新築マンション購入の場合240万円+家具等購入代+α、一戸建てや中古マンションの場合は250万円〜390万円+家具等購入代+α貯金があると「安心」と言えそうです。

今そこまで貯金がない……という方は、親御さんに資金提供の相談をするのも一つの手です。それも難しい、という方はやはり諸経費と最低限の生活予備費を多少なりとも貯金する努力が必要かもしれません。

7、思いのほか貯金がある場合

ここまでの記事を読んでご自身が思いのほか貯金がある! と思われた方はぜひ頭金に余剰金をまわし、住宅ローンの借入額を減らしましょう。住宅ローンの借入額が少なくなれば当然毎月の返済額も減りますし、将来マイホームを手放す必要がでてきた場合も、住宅ローンの残高が少なければ売却したお金で住宅ローンを完済することも可能です。

したがって、<貯金>よりも<手元に残したいお金+諸経費+家具等の購入費用>の総額が少なく済みそうな場合はその残りの金額を住宅購入時の頭金に入れるようにしましょう。

8、まとめ

いかがでしたでしょうか? この記事では「マイホームに必要な貯金」についてお伝えしてきました。今の時代頭金は0でもマイホームは買えますが、だからと言って貯金が0、もしくは親からの援助がない状態ではマイホームを購入できません。

ぜひ今どの程度の貯金があるか、生活費にどれだけかかっているかなどを試算し、いくらくらいの物件を買うのが適切か、時期はいつが適切かなどを踏まえ検討してみましょう。

なお最後となりますが、借りられるお金=返せるお金ではありません。マイホームはご自身やご家族が「豊かに暮らすためのもの」です。無理をしたり節約しすぎて心豊かに暮らせなくなったり……ということのないよう、しっかりと見極めながらライフプランニングをし、理想の暮らしを手に入れてくださいね。