一戸建ての購入をスムーズに進めたい! という方へ。

一戸建ての購入は人生にとってのイベントですね。であればこそ、失敗せずに済ませたいものです。そこで、この記事では不動産のプロである西武開発の営業担当が、一戸建て購入をスムーズに行い、憧れのマイホーム購入を進めるコツをお教えします。

それでは、「一戸建ての購入を成功させるための全手順」の全容を順を追ってお伝えしましょう。

1、Step1 希望の条件を整理する

購入を検討する際、最も大切なのが「希望の条件を整理すること」です。希望条件が明確であれば明確な程、物件探しは楽になります。

希望の条件は、皆さまそれぞれあることと思います。整理する、というのは具体的に言いますと「購入後の生活を思い描きどんな生活を送りたいのか」を明確にすることです。

わかりやすいよう10個のチェックポイントをご用意しました。これをチェックすることで、改めてご自身が望んでいる住居への希望が見えるはずです。

(1)希望条件を明確にするための10個のチェックポイント

- 住みたいエリア

- 最寄り駅までの所要時間と交通手段

- 一戸建てを希望している場合、新築か中古か

- 間取り

- 面積

- 価格(物件価格)

- 毎月の住宅ローン支払額

- 引き渡し時期

- 駐車場 有 無

- ゆずれないポイント

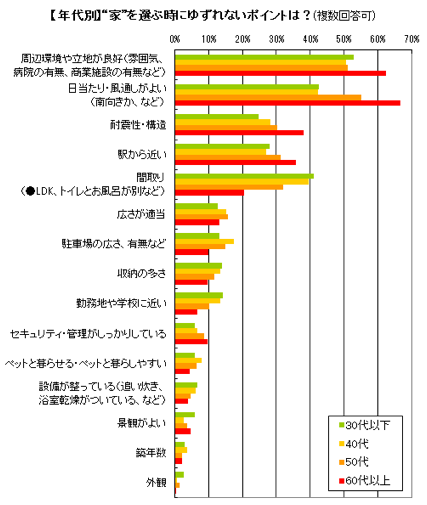

(2)家を選ぶ時にゆずれないポイント、1位は「周辺環境や立地が良好」

Niftyニュースによる住まい・引越しについてのアンケート・ランキングによると家を選ぶ時に譲れないポイントを見ると、設備的なものより住環境が良好であることや安心・安全性に関心を寄せている人が多い事がわかります。

出典:Niftyニュース

アンケート結果を見て、改めてご自身の譲れないポイントをぜひ見直してみましょう。

2、Step2 予算を決める

一戸建て購入価格を大体決めます。と同時に、年収から住宅ローンをどれだけ借りられるのかを調べ、毎月の返済額からおおよその購入価格を決めることができます。

なお、住宅ローンを組む場合、最も考えなくてはならないのは「返済負担率」です。返済負担率は年収に対してどれだけ年間返済をするのかの割合を示すもので、金融機関では年収のランク別に20%~35%の返済負担率を上限としています。

返済負担率の計算式は以下の通りです。

(住宅ローンの年間返済額+その他の借入金の年間返済額)÷年収×100=返済負担率

上記の計算式に、年収500万円で、毎月のローン返済額が10万円(年間返済額120万円)を当てはめると、

(10万円×12か月)÷5万円×100=24%

となります。返済負担率が25%以内なら「安全圏」と言えますが、マイカーローンやカードローンなどが他にあり、毎月5万円を別途支払っている場合を想定すると

(10万円+5万)×12か月÷5万円×100=36%

このように返済負担率が上限を超える計算となります。

今の年収だけでなく、他に毎月支払っているローン返済額などもしっかりと踏まえ、無理のない借り入れをしたいものです。そのためにも今どの位借りられるのか、返済負担額はいくらなのか、をシュミレーションしてみましょう。

参考)

住宅ローンシュミレーションサイト 楽天銀行

http://www.rakuten-bank.co.jp/home-loan/simulation/income.html

毎月の返済額から住宅ローン額をシュミレーションするサイト フラット35

http://www.flat35.com/simulation/simu_02.html

また住みたいエリアの相場も調べておくことも有効です。

参考)Nifty不動産 相場を調べるサイト

http://myhome.nifty.com/souba_buy/

ただし、インターネットに出ている相場に意識をとらわれすぎると折角条件にあった物件が見つかっても見逃すことになりますので、あくまで物件価格の相場は参考程度に見ておくのをおすすめします。

逆に土地の価格相場や、そのエリアの地盤状況を調べることは一戸建て購入にとても役立ちます。

3、Step3 物件や不動産会社を探す

物件の情報は、新聞広告からインターネットなどありとあらゆるところに点在しています。一戸建て購入の条件が明確であれば、まずはインターネットで検索し楽に情報を集めることをお勧めします。

また諸費用サービスプランや最大10万円商品券プレゼントなどのキャンペーンなどを行っている時期は、私達不動産会社も契約に向けて乗り気になっている時期です。いえ、いつも乗り気なのですが、決算前や年度末など特にプッシュしている時期と言えます。通常より特典がついている分お得に契約できますので、折角の機会を見逃さないようにしましょう。

4、Step4 現地や物件の見学をする

実際に現地に出向く場合は実際に生活する際の交通手段で訪れることをおすすめします。ぜひ公共機関の電車、バス、徒歩で確認しましょう

また、物件の下見は通常昼に行くことになりますが、ぜひ平日夜の帰宅時間に合わせ、駅から歩いてみることをおすすめします。街灯は多いか、人通りはあるか、など安全面での確認をしっかりとしておきたいものです。

ではここからは現地見学をする際、どんなところに気をつければよいのかについてお伝えしましょう。

(1)現地見学の際に確認しておきたいこと

一戸建て住宅には、販売されている段階ですでに完成しているものとそうでないものがあります。

中古や完成済みの新築などの物件を見学するときは、日当たりや風通しなどを実際に確認したり、ここにはあの家具を置ける! などのように具体的に確認できます。

また水回りの使い勝手や、生活動線などもチェックしておきたいですね。

さらに、すでにあげている「ゆずれないポイント」や希望にかなえられているのかも、もちろんチェックしたいところです。

建築済みの物件の場合、途中経過を見ることができないので、構造についてもできるだけ細かくチェックしましょう。中古物件の場合、基礎にひび割れがないか、雨漏りはないかやシロアリや防虫加工の有無なども確認しておくと安心です。

(2)現地見学でチェックしておきたいポイント

現地で物件を確認する時、実際にどんなことをチェックしておけばよいのか、見ていきましょう。

①構造面

建築中の物件でしたら、ぜひ柱の接合や壁材、そして断熱材が入っているかをチェックしてほしいところです。

すでに完成している住宅を見学する場合は、サッシと壁の合わせが美しい仕上がりかどうか確認しましょう。ここは大きなチェックポイントです。

②開口部

窓の位置や数、方角を確認しましょう。窓の位置と数は、室内の明るさや風通しに大きく影響します。また窓が二重サッシになっていれば気密性が高なるため、冷暖房の効きもよく光熱費を抑えられます。

③日当たりや眺望

見学した時には、まだ周囲の家が全て建っていない場合もよくあります。全戸が完成した時に、日当たりや眺望がどうなるのかしっかり確認しておきましょう。

④生活動線

マンションと比較すると、一戸建ては生活動線が長くなりがちです。たとえば洗濯機から物干し場の距離が長い動線になっているとします。図面上では少し線が伸びただけですが、日常の負担がかなり大きくなりそうです。

この生活動線は被らないことが基本です。同じ家で家族と過ごす場合、洗面台やお風呂など共有スペースへの行き来が発生します。この動線が被ると、すなわち家族とぶつかることを意味します。また、何か一つの作業をするための動線が離れていると、何度も同じ場所を通ったりするなど無駄な動きが多くなるため、家事を面倒だと思いがちになると言われています。結果、せっかくの家が荒れ果てることにもなりかねません。

ですので、見学する際は、自分がその家で実際に料理をするならどうか、洗濯するならどうか、など家事をすることを想像しながら見て回るのをおすすめします。

⑤水回り

キッチンでチェックしたいのは、シンクの高さや調理台の広さ、食器・調理器具の収納スペースの広さです。特にシンクの高さはキッチンを使う人の身長に見合ったものにしましょう。日々使うものですから、高すぎても低すぎても苦痛になります。さらに、使い勝手の良さ、ドアの開閉のスムーズさ、収納棚の高さはどうか、なども気にしたいところです。棚上収納がある場合は、地震対策がなされているかも確認しましょう。

浴室については、全体の広さや浴槽の大きさは大きなチェックポイントです。子供と一緒に入浴する場合は特にスペースに余裕が欲しいところです。加えて、深さも確認しましょう。深さが二段階に分かれている浴槽ならば、幅広い世代に対応することができます。

また、浴室は床がどんな材質でできているかで掃除のしやすさが違うのでチェックしたいところ。カビが発生しにくく掃除がしやすい仕様かどうかも見ておきましょう。

⑥収納・その他

女性なら収納はかなり気になるところだと思います。家族がいればいるほど荷物は増えます。収納は暮らしの快適性に大きく影響するのです。

クローゼットや靴を収納するスペースは、現在の住まいと比べて十分か、収納したい物のサイズと、収納スペースの寸法よく使う物は手の届きやすい高さに収納できるかは是非ともチェックしたいところです。

⑦外構

家そのもの以外にも見ておきたい箇所がいくつもあります。

塀や門扉、玄関アプローチなどの見映えはどうか、植栽はしっかり目隠しの役割を果たしているかどうかなどもか確認しておきたいものです。

⑧ワンポイント

その他方角などは当日営業担当者に聞けますが、手持ちの家具が置けるかなど確認するための寸法などは自分で計る必要がありますので、スケールやメジャーなどを持参し、もらった図面に書き込みましょう。

もちろん、その前に手持ちの家具の大きさを測ってメモをしたり、「開口部」「収納」「窓」など項目ごとにチェックリストを作っておくと確認もれを防ぐことができます。

5、Step5 資金計画を立てる

一戸建て購入の際住宅ローンを組む方がほとんどかと思いますが、長期間返済し続けていくものだからこそ、借入時だけでなく、その後の見通しもしっかりと立てて計画をたてていきたいものです。

(1)返済期間の設定を考える

ほとんどの住宅ローンは最長返済期間を35年としています。

80歳を完済時の年齢と設定している金融機関が多いため、40代でも35年返済で借りることはできますが、実際に35年ローンを45歳の人が選択すると、完済時には80歳となり、定年退職後も住宅ローンの返済が続くことになります。

ですから、しっかりと退職後の収入の変化も考慮して資金計画を立てることが重要なのです。

将来の返済リスクを考えると、毎月の家計に余裕があるのなら返済期間はできるだけ短く、あまり余裕がなく長期返済を選ぶ場合でも、途中で繰り上げ返済をすることで返済期間を短くするようにしたいですね。

(例)毎月返済額を2,000円弱増やすだけで返済期間を1年短縮できたりします。

(2)ボーナス返済も上手く利用する

ボーナスは、経済状況や会社の業績によって支給額が変化するためボーナス返済に頼りすぎないことが重要ですが、ボーナス返済を併用することで、返済期間を短縮することができるため、少しでもボーナス返済を入れておきたいものです。

また、長期返済していると経済情勢に影響され家計の事業が変わることもあり、ローン返済が負担になる、あるいは逆に臨時収入や決算賞与、ボーナス支給などで余裕ができ返済額を増やせることもあります。

一度組んでしまったローンを見直すのは面倒くさがらず、ぜひ各金融機関のお得な借り換えプランなどを参考にしつつ金利の動きや家計の状況に合わせ返済計画を見直すようにしましょう。

(3)住宅ローンの借入先を選ぶ

住宅ローンは千差万別です。将来の家計を見据え各金融機関の融資条件、金利、手数料などをしっかり比較しご自身にあったローン商品を慎重に選ぶようにしましょう。

住宅ローンの借入先は、以下のようにいろいろあります。特徴を押さえておきましょう。

①公的ローン

公的ローンは、財形住宅融資が代表的です。勤務先で1年以上財形貯蓄を続け、残高が50万円以上ある人が融資対象で、財形貯蓄残高の10倍(最高4,000万円)の範囲内で、購入費用の8割まで借りることができます。

②民間ローン

民間ローンは、銀行のほか、生命保険会社や農協(JA)、ノンバンクなどの様々な金融機関が扱っています。サービスや金利は各金融機関によって異なります。

また民間金融機関が住宅金融支援機構と提携した住宅ローン「フラット35」は、提携先となる民間金融機関によって適用金利や手数料が異なり、住宅金融支援機構が定める住宅の技術基準に適合していることなどの条件があるため、すべての住宅でフラット35を利用できるわけではありません。

フラット35

→ フラット35やフラット35Sについては、「フラット35」を参照

http://www.fudousan.or.jp/tools/flat35/index.html

(4)住宅ローンの商品の選び方

金利が実際どれだけ支払額に影響するのかピンとこない方も多いのではないでしょうか?

でも例えば1%上がるだけで年間支払利息が16万円以上増えるとしたら?

それが35年ずっと続くとしたら? たかが1%と言っていられなくなりそうですね。

ぜひ住宅ローンシュミレーションサイトで、ご自身が借り入れしたい額を入れ、金利が2.5%の時と3.5%の時とどれだけ返済額に影響があるのか確認してみましょう。

「住宅ローンシミュレーションサイト」

http://www.fudousan.or.jp/tools/simulation/index.html

またフラット35のHPでは資金計画・返済計画のポイントがわかりやすく解説されていますので参考にしてみるとよいでしょう。

参考)フラット35

http://www.flat35.com/loan/atoz/category2.html

6、Step6 購入申込書を提出する

購入申込書(または「買付証明書」)は不動産会社に対して、「買いたい」と意思表示をする書類になります。購入申込書には購入希望価格や資金調達方法などを記載することになります。

「購入申込書」などの書面はあくまでも売主業者に対して購入意志を示すためのものですが、他に購入希望者がいる場合は優先順位を確保するためのものでもあります。

とはいえ、これによって売買契約の締結がされるというわけではないため、後から撤回をすることも可能です。しかし、この書面を出すことにより売主はじめ、何人もの関係者に迷惑をかけてしまう可能性があるため安易に考えないようにしましょう。

(1)購入申込書を提出する際に必要になるかもしれないもの

「購入申込書」を提出する際、署名押印する他に数万円から10万円程度の「申込証拠金」の支払いを求められることもあります。

「申込証拠金」は「手付金」とは違います。あくまで「申込証拠金」は購入意志があるということを確認するために支払うものされるものであるため、売買契約締結のときに支払う手付金とは性質が違います。

売買契約を締結すればそのまま手付金に充当され、逆に売買契約に至らなければ「申込証拠金」は必ず全額返金されます。

ただし、この返金をめぐってトラブルが生じる事例もありますから、「申込証拠金」の受取書などに「売買契約をしないときには全額を(無利息で)返金する」といった旨の記載がされているかどうか、しっかりと確認をしてください。

7、Step7 ローン事前審査

事前審査(仮審査)はよほどの事がない限り行うもので、いくらの金額で審査が通るか本審査の前にする審査を言います。

事前審査をすることで信用調査が行われ、保証料や担保評価額が算定されるため、仮審査で承認が下りればその後よほどの悪条件がでたりしなければ本審査も承認されます。

事前審査では、以下のことについて質問を受けるため事前に準備しておきましょう。

- 資金計画(物件購入価格、自己資金、融資希望額等)

- 返済期間(毎月の返済希望額、ボーナス返済の有無)

- 勤務先(勤続年数)

- 年収

- 家族構成

- スケジュール

- 他の借入状況(教育ローン、マイカーローン、消費者金融の借入等)

(1)仮審査に必要な書類

事前審査に必要な書類はさほど多くありません。

- 銀行で記入する書類が2種類くらい(仮審査申込書と個人情報の同意書)

- 昨年の源泉徴収票

- 本人確認書類の写し

- 資金計画、購入・建築する住宅の情報一式

金融機関では源泉徴収票で勤務先と収入を確認することを何より重要視しています。融資を受ける人に返済能力がなければ回収できなくなり大きなリスクを負う事になることになるので当然と言えば当然ですね。

8、Step8 重要事項説明を経て不動産売買契約締結

(1)重要事項説明とは

重要事項説明とは、購入する物件と売買の契約条件についてされる説明のことです。細かいですがとても大切なので買ってから後悔しないようきちんと確認していきましょう。

○重要事項説明書は先にコピーをもらいチェックしておく

重要事項説明では重要事項説明書に基づき宅地建物取引士によって説明が行われます。

ですが、かなり細かいことと不動産や法律などの専門用語が並ぶため、一度で理解するのがとても難しいのです。ですので、ぜひ事前に説明書のコピーを受け取り細かいところまでチェックしておく事をおすすめします。

こちらのチェックシートを参考にしてみても良いでしょう。

重要事項説明時に使用できるチェックシート(出典:不動産ジャパン)

http://www.fudousan.or.jp/kiso/buy/images/pdf/8_2_list.pdf

(2)不動産売買契約を結ぶ

重要事項の説明を受け、契約条件について買い主・売り主双方が合意したら、不動産売買契約書を用いて締結されます。

売主・買主の双方が署名捺印し、買主が手付金を支払い契約締結すると、簡単には解除することができません。契約は、「自己責任」で締結するものですので、事前に契約内容を十分に確認しておきましょう。

重要事項説明同様、こちらのチェックシートを参考にしてみても良いでしょう。

売買契約時に使用できるチェックシート(出典:不動産ジャパン)

http://www.fudousan.or.jp/kiso/buy/images/pdf/9_2_list.pdf

(4)不動産売買契約時にご持参するもの

以下、不動産売買契約時に持参していただくものとなります。

- 印鑑 ローンをご利用の場合は実印

- 身分証明書 運転免許証・健康保険証・パスポート等

- 不動産売買契約時の費用

手付金 物件価格により異なる

契約印紙代 物件購入価格5,000万円以下は15,000円(購入金額により異なる)

仲介手数料

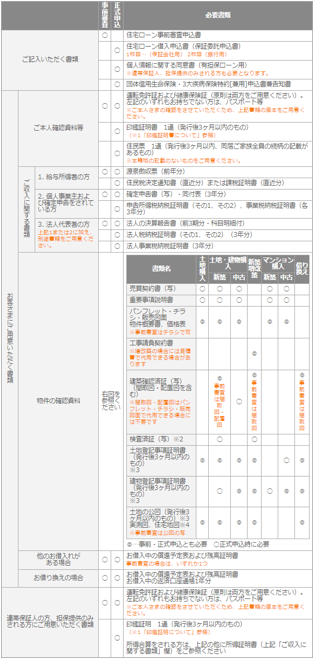

9、Step9 住宅ローンの本申込及び住宅ローン本契約

不動産売買契約書を締結後、住宅ローンの本申込を行います。正式な承認までの目安は本申込後約7日~10日程度となります。

(1)住宅ローン本申し込みで必要な書類

勤務先や年収等によって必要な書類が変わりますが、住宅ローンの申込みに必要な書類は各金融期間ともおおよそ以下の表の通りです。

出典:りそな銀行

http://www.resonabank.co.jp/kojin/jutaku/documents.html

10、Step10 登記と残金支払

いよいよ引き渡しまであと一歩です。残代金の支払いと同時に司法書士が「所有権移転登記と抵当権設定登記」の申請を行います。

(1)登記申請

所有権移転登記の申請を行います。登記を代行する司法書士に必要書類を渡し、登記申請を依頼します。

(2)残金支払とその他必要な支払

①残金のお支払い

手付金や内金等を差し引いた残金をすべて支払います。

②固定資産税等の清算

固定資産税などの清算登記費用、都市計画税を売主様と清算し支払います。

③諸費用のお支払い

仲介手数料、所有権移転登記、抵当権設定登記などの申請を司法書士に依頼し登記費用やローン事務手数料や保証料、火災保険料も支払います。

11、物件の引き渡しを受ける

残金や諸経費の支払が済んだらいよいよ物件の引き渡しです。ここまででしっかりと契約内容と物件についての説明を受け「契約書・仕様書通りの仕上がりになっているか」チェックをしているはずです。

ですが、引き渡し時にはわからなかった雨漏りや白アリ被害などの欠陥など(法的には「隠れた瑕疵(かし)」といいます)が発覚した場合は、売買契約に基づき売り主へ物件の修補や損害の賠償を求めましょう。

12、まとめ

一戸建ての購入を成功させるための全手順、いかがでしたでしょうか?長い期間住む事になるマイホーム、「ただなんとなく」決めるのではなく、この前手順を参考に「理想のマイホーム」を手にしてくださいね。