「住宅を購入したいと思っているけれど、ローンを払いきれるのか不安」そう思っている方は実は多いんです。住宅ローンにはローンを軽減する措置があるのをご存知でしょうか。今回は、住宅ローンを組むと控除される制度=住宅ローン減税についてご紹介していきます。

1、住宅ローン減税制度とは

住宅ローン減税制度とは、正式には住宅借入金等特別控除といい、住宅ローン控除とも言われます。住宅ローンを使ってマイホームを購入すると、一定期間ローンの一部に相当する金額を所得税や住民税から控除して金利負担の軽減を図る制度です。

(1)どんな優遇措置があるの?

毎年末、住宅ローンの残高、または住宅の取得対価(住宅購入にかかった費用)のうち、どちらか少ない方の金額の1%が最長10年間に渡り、所得税から控除されます。所得税から控除しきれない場合は住民税の一部から控除されるので、税制の優遇が十分に受けられますね。

簡単に言うと、住宅ローンを払っている人は十年間所得税が還付されたり、住民税が減ったりする制度になります。

この制度は平成26年4月~平成33年12月に期間が延長され、さらに控除額が大幅にアップしています。

<消費税引き上げ前の平成26年3月まで>

・控除期間10年間

・控除率は1%

・最大控除額は10年間合計で200万円(20万×10年)

・住民税からの控除上限額は9.75万円/年(前年課税所得×5%)

<拡充後の変更点>

・最大控除額は10年間で400万円(40万円×10年)

・住民税からの控除上限額は13.65万円(前年課税所得×7%)

※控除期間や控除率は同じ

また、この制度では認定住居とよばれる住居に対しては、最大控除額300万円でしたが、拡充後は500万円になります。

(2)認定住居とは?

認定住居は認定長期優良住宅と低炭素住宅のことを言います。

認定長期優良住宅とは、長く良好な状態で暮らせるような措置が講じられた優良な住宅のことです。

認定されるには9つの基準をクリアする必要があります。

9つの基準とは、

・劣化対策

・耐震性

・維持管理・更新の容易性

・可変性

・バリアフリー性

・省エネルギー性

・居住環境

・住戸面積

・維持保全計画

のことです。

低炭素住宅は、二酸化炭素の排出を減らす工夫がされた建物のことです。

具体的に、建物に高い断熱性を持たせ、省エネ型の給湯器やエアコン、照明を使って光熱費やランニングコストを抑えた住宅になります。

①対象となる住宅

住宅ローン減税の対象は新築住宅だけのようにも思われますが、実は中古住宅にも対象に入ります。さらに増築や一定規模以上の修繕・模様替え、省エネ・バリアフリー改修なども100万円以上の工事費の場合も対象に入ります。

どのようなリフォーム・増築が対象になるのかあげますと、

・増築、改築、大規模な修繕、大規模な模様替えの工事

・家屋の居室、調理室、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事

・現行の耐震基準に適合させるための修繕・模様替えの工事

・ 一定のバリアフリー改修工事

・一定の省エネ改修工事

などが対象となります。

省エネやバリアフリーのリフォームがしたい時はこれとは別にリフォーム減税(特定増改築等住宅借入金等特別控除)があります。

しかし住宅ローン減税と重複して利用ができませんので、どちらかを申請するといいでしょう。

②控除を受けられる条件

控除を受けられるにはそれなりの条件を満たしていなければ控除は受けられませんので気を付けて申請しましょう。

・自分自身が住んでいること

控除を受けるにあたり、その建物ができて、引っ越すなどして6ヶ月以内に入居し、各年の12月31日まで引き続いて住んでいることが前提になります。そのため減税は別荘や賃貸用の建物は対象外になります。

・住宅の床面積が50平方メートル以上(マンションの場合は、専有部分の床面積)であること。増改築その他の場合は50㎡以上が必要になります。

・控除を受ける年の会計所得金額が3000万円以上あること。

・住宅ローンを10年以上借りること、バリアフリー改修促進税、省エネ改修促進税の場合は5年以上のローンを組むことが必要です。

・中古住宅の場合、耐震性能を有していること。

新築住宅は現在の建築基準法に基づいて設計されていますが、中古住宅の場合は基準法を満たしていないことがあるので、耐震性能を確認する必要があります。

木造など耐火建築物以外の場合には築年数は20年以内、鉄筋コンクリート等耐火建築物の場合は築25年以内に建築されていることが条件になります。

③申請するには

住宅ローン減税を申請するには、どうすればいいのでしょう。

まず入居した年の収支について申告をしましょう。つまり確定申告をするのです。

確定申告では、税務署に必要書類を提出します。書類は税務署か国税局のHP(https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/kakutei.htm)で手に入れられます。給与所得者の場合は二年目から、毎年金融機関から送られてくる「借入金の年末残高証明書」や税務署から送られてくる「給与所得者の住宅借入金等特別控除申告書」を勤務先に提出することで、年末調整で計算してもらえます。

自営業の方は、毎年確定申告をする必要がありますので、気を付けてください。

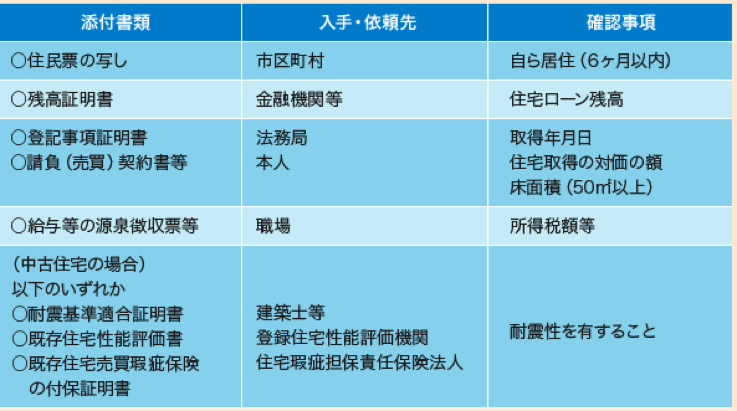

こちらは、必要な書類の一覧になります。

「国土交通省HP・すまい給付金(http://sumai-kyufu.jp/)」

(3)住宅ローン減税でどのくらいの税金が戻ってくるのか

住宅ローン減税は住宅ローンの年末残高の1%の金額分が所得税から戻ってきます。またその金額が所得税より多かったら住民税からも引かれます。

例として、26年度の15万円、27年度住民税が20万円、26年度年末住宅ローン残高2500万円とします。

まず戻って来る税金は2500万円×1%=25万円(割引額)となります。

25万円(割引額)-15万円(所得税)=10万円(割引額)が余りますね。

この金額を住民税から引きます。20万円(住民税)-10万円(割引額)=10万円(残りの住民税)です。

住宅ローン減税を使うと、この例ですと所得税がまるまる戻ってきて、住民税も半分払えばすむことになります。

実際にご自分のローンなどで計算されたい場合は、「住宅ローン控除(減税)シミュレーション」(http://kakaku.com/housing-loan/koujo_simulation.asp)などで計算できますので、いくら戻って来るのを試してみてください。

①賢く利用するポイントは?

この住宅ローンを最大限に活用するためには何をすればいいのか、ご紹介していきます。

・まずは自分の所得税と住民税はいくらなのか調べます

・自分のローン借入予定額から割引額を算出しましょう(年末借入額残高×1%)

・割引額より自分の所得税と住民税の合計の方が多い場合、夫婦で住宅ローンを借りることで控除額を余らせることなく消化できます

割引額が所得税や住民税より高い場合は、まだ控除できる額に余裕があると言うことです。その場合で夫婦が共働きしているならば、夫婦で住宅ローンを組むと、夫婦で支払う税金に対して住宅ローン減税を利用できます。

しかし夫婦ローンを組むには条件が2つあります。

・購入する住宅(建物または建物と土地)の名義が夫婦共有であること

・夫婦それぞれで住宅ローンを組む【ペアローン】と1つの住宅ローンで夫婦が連帯債務者とする【連帯債務型】のいずれかを選ぶ

ここで最も注意すべきことは、名義を夫婦共有することでの持分登記割合の設定と、それぞれ住宅ローンの借入額とのバランスが適切にされていないと、住宅ローン控除による効果が充分受けられないということです。

せっかく夫婦でローンを組んだのに適用外だった……などという事態を防ぐために、ローンを組む前に税務署など専門家と相談することをオススメします。

次に先ほどあげました夫婦で組めるローンについてメリットとデメリットを説明します。夫婦で組める住宅ローンは実は【連帯保証型】【連帯債務型】【ペアローン】の3つがあり、住宅ローン控除を妻が利用できるのは【連帯債務型】、【ペアローン】の2つになります。

【連帯債務型】

連帯債務型は、夫婦で借入金全額の支払い義務を負う形です。

メリットはどちらか一人だけでは審査に通らない住宅ローンが収入を合わせることで借りることができ、住宅ローン控除も二人で受けられることと、住宅ローンの契約は一本なので書類や手数料が一人分でいいところです。

そしてもう一つが住宅金融支援機構「フラット35」の団体信用保険にはデュエット(夫婦連生団信)があり、これは夫婦両方が入れます。夫婦のうちどちらかに万一のことがあった場合、ローンの返済義務がなくなります。こちらの料金は2人分ではなく1人分の1.56倍です。しかし変動金利は不可、3大疾病付きの団信も利用不可などの制約があります。

デメリットは民間の金融機関の一般の住宅ローンを利用すると、団体信用生命保険が主債務者しか加入できない点です。そうなると、主債務者である夫にもしも何かがあった時に、夫の分のローン返済を妻が行わなければなりません。

もう一つが「フラット35」のような制度が少ないことがデメリットとしてあげられます。

他の金融機関を利用する際は、返済費を分けて夫と妻それぞれが団信に加入するか、生命保険に入ったほうがいいでしょう。

【ペアローン】

ペアローンは、夫婦が別々に住宅ローンを組み、それぞれの借入額に対して支払い義務を負う形です。

このペアローンのメリットは、夫婦それぞれが住宅ローンを利用できるほか、団体信用生命保険も利用できるのです。

ですので、自分に合った団体保険が利用でき、もしもの時は片方が組んだローンは保険で支払うことができます。

デメリットは、2人でそれぞれローンを組むので、住宅ローンの申し込みの手続きや事務コストが2倍かかってしまうことです。そして住宅ローン審査を2人が通らなければなりませんので、慎重にローンを組まなければなりません。

どちらの住宅ローンもそれぞれメリットデメリットがありますが、どちらを選ぶかは各ご家庭と金融機関などでよくご相談の上決められるのが一番いいでしょう。

2、まとめ

いかがでしたか? 住宅ローン減税制度は家を購入する人を後押しする制度ですので、この記事を読んで「マイホーム購入が夢だけど、あと一歩手が届かない」と諦めかけていた人が、少しでも購入に向けて前向きになればと思います。

また、まだ家の購入を考えていない人でも、将来家を購入する時に、こんな制度があったことを思い出して、利用してもらえればと思います。