住宅ローンを考えた時、必ず耳にするのが住宅ローン破産。無理なローンを組んで、家を失う……なんてことは避けたいですよね。今回は、住宅ローン破産を避けるために備えておくべきことについてまとめました。

■住宅ローン破産とは?

住宅ローンは普通のローンと違い、住宅を担保にしてお金を借りる仕組みになっているため、お金を貸す側のリスクが少なく、低金利でローンが組めます。

しかしその低金利につられて、ついつい返済能力以上に借りすぎてしまい、返済が苦しくなり破産してしまうケースが少なくありません。

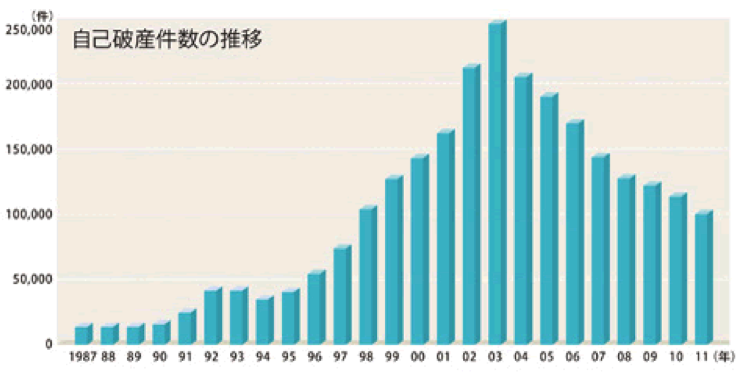

新しく家を購入している人が増えていますが、自己破産のうち6%が住宅ローン破産している状態です。

「自己破産件数の推移」

※出典:「知るぽると」http://www.shiruporuto.jp/public/document/container/saimu/pdf/saimu.pdf

住宅ローンで自己破産してしまうと、最悪の場合せっかく買った家は競売にかけられてしまい、残っているローンを払い続けなければなりません。

また、競売にかけられる以外にも、任意売却で不動産の所有者と債務者の間に介入業者などの第三者が入ることで競売より高く売ってもらえる方法や個人版民事再生によって負債を圧縮して返済していく方法などがあります。

個人版民事再生法は手続きに半年~1年という長い期間が必要になりますが、住宅を持ったまま返済減額や返済期間の延長などの措置が図られます。

しかし、どちらも結局はローンの返済が終わってなければ返済は続きます。

次に実際に破産してしまった実例を元にその原因を知ってもらい、返済していく上でどんなところを注意してもらいたいかをご紹介します。

■住宅ローン破産をするとどうなるの?

●ボーナス返済を当てにしすぎてローン破綻したAさんの例

横浜に住むAさんは、ちょうど10年前に郊外の戸建を4200万円で購入しました。自己資金は600万円と、決して多い方ではありませんでしたが、勤務先の業績も好調で、ボーナス併用にすれば何とかなると思い切って購入したのでした。

ところが、去年の暮れあたりから会社の業績にも影が差し始め、支店・営業所の統廃合、早期退職制度が行われるようになったのです。

そして、ついに去年の冬のボーナスが50%カットの緊急事態に。Aさんは借入額の40%をボーナス返済にしていたため、家計が一気に逼迫してしまいました。生活を切り詰め、貯金を取り崩して何とかやりくりをしていましたが、今年の夏はとうとうボーナスが遅配になってしまったのです。

もうボーナス支払いに回す原資もありません。奥さんにも切り出せず、結局Aさんは消費者金融に借り入れに行ったのでした。

とにかくこの急場だけは何とかしのぎたい、これを過ぎれば何とかなる、という思いだったのですが、いったんたがが外れるともう元には戻れません。借入先が2件、3件と増えていき、支払いを借入で賄う最悪の循環が始まりました。そしてついに…。

月払いのローン返済も滞ることになったのです。最悪の状況を迎えて初めて銀行を訪れたAさん。もはや返済条件を検討するレベルの話ではなく、Aさん宅は競売物件として登録されたのでした。

参考:http://www.hyas-loan.biz/example.html

このAさんの場合は、ボーナスを返済の充てにしたとによって悲しい結果になってしまいました。 住宅ローンは返済の金利と返済期間が定まっているため、不確かな収入であるボーナスを返済に充てることはとても危険なことです。

今の不安定な経済状況ではいつボーナスがカットされたり、支払われなくなったりするかわからないものです。また、「数年後には昇給して給料があがる」という将来収入が増えることを見越してローンを組むことも非常に危険です。それが次のケースでわかります。

●自身の収入をあてにして無理なローンを組んでいたTさんの例

Tさんは個人事業主として、個人宅向けのリフォーム業をしていましたが、折からの不況で仕事が増えず、収入が不安定な状況になっていました。

たまたま景気がいい時に自宅を買ってしまい、ローンの支払いも月々17万円と、かなりの金額でした。

収入が減り、ローンの支払いや商売の支払いも厳しくなり、自宅売却も考えましたが、ローンの残りが1950万円。

しかし売却相場は1100万円と、逆ざやの状態で、ローンの残りが多すぎて売るに売れませんでした。

小学生のお子様もいたので、自宅売却に家族は大反対。今の生活を維持するしかありませんでした。

そのため、まず外山さんは、ご両親に相談し、お金を借りる相談をしました。借りることはできたものの、一時的な補填でしかなく、結局はまたお金が足りなくなり、幾度もご両親に頼み工面してもらいました。

しかし、最終的にはご両親の老後の貯蓄も使い果たしてしまいました。

そして次に、金融会社等に相談し、借入をしましたが、そちらも一時的な補填にしかならず、最後は借入の枠がなくなり、結局は借金が増えてしまい、まさに火の車状態になってしまいました。

その後、弁護士にも相談しましたが、自己破産の提案しかしてもらえず、自宅に住み続ける(セール&リースバック)ついての相談にはのってもらえませんでした。

参考:https://ninbai-japan.or.jp/staffblog/2015/07/28/post-7407/

このケースは自身の収入が多い時にローンを組み、減ってしまうこと予想しなかったことが原因です。誰しも自分の収入が減る、仕事がなくなってしまうというマイナスなことを想定するのはとても難しいです。

また、収入が減らなくても、お子さんの教育費や自分や家族が病気になる、などの予想外の支出が出てくるケースもあります。

●金利と諸費用を知らなかったために破産したMさんの例

神奈川県に住むMさんは、年収400万円程度で貯金も50万円もありませんでした。

当時、1LDKの賃貸マンションに住んでいましたが、子供も大きくなりそろそろマイホームを購入したいなと夫婦で話していた時に魅力的なチラシが目に留まりました。

『頭金ゼロ!今この時期にお申込み頂いた人に限る!返済額毎月8万円から・・・』今の家賃は、約10万円。その翌日にはモデルルームで話を聞くMさん夫婦の姿がありました。

そして細かい検討をすることもなく、3年固定金利1%のキャンペーンを利用して「3000万円」を借り入れ、勢いでマンションを購入したのです。

月々の返済は9万円程度、これなら十分返済できると、憧れのマイホームライフをスタートさせたのですが……。Mさんたちのもくろみは1年目から崩れ始めました。

確かにローン負担は1年間で約100万円程度ですが、毎月の管理費、修繕積立金、それに団信保険料や固定資産税を加えると、1年間の支払いが170万を超えてしまったのです。

想定外の支出を補うために、奥さんもパートに出始めたのですが、返済4年目を迎えた時、自分たちはとんでもない計画を立てていたことを思い知らされたのでした。

4年目からの金利は1%から2.9%に設定され、月返済は12万円を超えてしまったのです。

夫婦で何度も何度も返済計画を立ててみました。しかし、どう考えても……結果は同じ。

結果的に家を手放すという結論に至ったのですが、Mさん夫婦には、更なる追い討ちが待ち受けていたのです。

その追い打ちとは、いま家を手放しても「借金の額が売却価格を上回ってしまい、家を売っても借金だけが残ります」という事だったのです。

参考:http://xn--hdks855t5he9uhpzn1w8a.com/fudousan-toraburu/ie-nenshuu/

Mさんの場合、広告の金利を鵜呑みにしてしまったことと、家の購入にはローン以外でも諸費用があることを知らなかったことが原因です。

住宅ローンで気を付けなければいけないのは、返済額と返済期間というのは定まっているので金利が低いからと安易なローンを組むと、返済期間が延びてしまい後々苦しい思いをしてしまう恐れがあります。

ローン以外にかかる諸費用というのは、手続きの手数料や新しい家の火災保険など意外にお金が必要になってきます。それを知らないとMさんのように、後から知ってそちらにお金を回して肝心のローン返済のお金がなくなってしまい、早い段階で家を手放すということになってしまいます。

三つの実例をあげましたが、どの例も誰しも起こりうることです。

しかし、どの例も住宅ローンを組む前にローンについて知っていたら、自分の収入を考えていたら防げるものばかりですよね。

では次に、こうした最悪の事態を未然に防ぐためにどうしたらいいのかを紹介していきます。

■住宅ローン破産を避けるためには

●物件を購入するときの無理のない予算の組み方をする。

買い物をする時、欲しい物の値段を見て購入するのが普通ですが、住宅の場合はそうはいきません。

何十年も支払を続けるものですから、まず自分の今の収入で返済できるかどうか、がポイントになります。そして家を購入する時に使う住宅資金と、毎月支払う、返済額の二つは以下のように計算します。

出典:SUUMO住活マニュアル(http://suumo.jp/article/jukatsu/money/yosan/1823/)

実際に計算してみると、どのくらいのお金が必要なのか、月々の返済に無理があるかどうか、ということがわかってきます。

収入に対して、どの程度のローンなら無理がないのか

予算が組めたら、次は自分の年収にあうローンを組みたいですね。ローンを借りる際に重要なるのは、「返済負担率」というものになります。返済負担率は、年収に対する年間返済額(毎月返済額×12)の割合を示すもので、金融機関では年収のランク別に20%~35%の返済負担率の上限を設定しています。

返済負担率の計算式を示すと、

(住宅ローンの年間返済額+その他の借入金の年間返済額)÷年収×100=返済負担率

上記の計算式に、年収500万円で、毎月のローン返済額が10万円(年間返済額120万円)を当てはめると、

(10万円×12か月)÷500万円×100=24%

上記の通りとなる。返済負担率が25%以内なら「安全圏」と言えますが、あくまでも20%~35%の返済負担率は目安でしかありません。

また、ここでいう年収とは、あくまでも税金や社会保険料を含めた給与の額面金額のことなので実際の住宅ローンの支払いは、税金や社会保険料を払った後の手取り金額でやりくりしなくてはならないため、額面金額では返済負担率が25%以内だとしても、手取り金額で計算しなおすと、30%近くになってしまうというケースも少なくないので注意が必要になります。

●いざという時のための貯金をしておく。

住宅ローン破産を回避するために年収に見合った予算やローンを組むことが大切ですが、それでもやはり住宅という高い買い物になりますと、もしもローンが払えなくなったらと不安が残りますよね。

そのもしものために、住宅に当てる以外のお金を用意しておきましょう。

つい貯金があると、お金があるうちにローンに回したい!という気持ちになりますが、そこで貯金をすべてローンに回してしまうと、予想外の支出に対応できなくなってしまい、実例のようなケースになってしまいます。

次に頭金の貯金をすることです。頭金0円でローンが組むことも可能ではありますが、後のことを考えるとあまりいいとは言えません。

頭金なしでローンを組むと、いざローンが返済できなくなって家を手放す時ローンの残高が多く残ってしまい、住宅を売却しても高額の借金が残ってしまいます。

万が一家を手放すかもしれないときの保険と思って、頭金はきちんと貯めておいたほうがいいでしょう。

●ローン返済額以外の諸費用を知っておく。

住宅を購入すると以下のような支出がありますので、紹介します。

○家を買うことでかかるお金

- 契約書に貼る印紙代

- 不動産登記等にかかる費用(登録免許税・登記費用・司法書士報酬代など)

- マンションなら修繕積立金基金

- 仲介手数料(物件価格×3%+6万円+消費税)

- 不動産所得税(入居してからしばらく後に納付書がくる)

○「ローンを組む」ことでかかるお金

- ローン事務手数料

- 契約書に貼る印紙代

- 抵当権を登記するためにかかる費用(登録免許税・登記費用・司法書士報酬代など)

- ローン保証料(かからない銀行もある)

- 「フラット35」の場合は団体信用生命保険料の初年度分

○その他

- 火災保険料、地震保険料

- 引っ越し費用や家具購入費用

- 一戸建て建築の場合は地鎮祭、上棟式の費用、水道等の引き込み工事費用等

- 建て替えの場合は、仮住まい費用

住宅購入にはこういった費用がかかります。つい住宅ローンにだけ着目しがちですが、こういった諸費用を踏まえて無理のない資金計画を立てましょう。

■まとめ

いかがでしたか? 今回は住宅ローン破産を避けるために備えておくべきことについてお話ししました。

住宅購入について破産という恐ろしいリスクはありますが、それを避けるためにできることがあると知っていただき、住宅購入の参考になれば幸いです。