マイホーム購入で「失敗した!」と後悔しがちなのが住宅ローン。

ついつい住宅そのもののことや家具やファブリックはどうしよう? などと考えを巡らせ、金利のことや返済方法など難しくて分からない住宅ローンは、営業担当者から勧められたり金融機関から提示された通りに契約してしまった、という方が実に多いのです。

多くの方が「知らなくて損をした……」という経験をしている住宅ローンについて、絶対後悔しない住宅ローン選びをしていただくべく、住宅ローン選びのポイントなどをご紹介していきます。

■住宅ローン選びを成功させるために欠かせない4つのこと

長い期間返済することになる住宅ローン。住宅ローン選びを成功させるには

- 借入額(返済負担率)

- 金利

- 返済方法

- 返済期間

この4つがキーポイントとなります。逆に言えばこの4つさえ網羅できれば住宅ローン選びを失敗しないといっても過言ではありません。では早速それぞれについて詳しく説明していきましょう。

□住宅ローンの借入額

夢のマイホーム購入に向けて、気持ちが大きくなってしまい予算を大幅に越えた物件を選んでしまったり、無理な住宅ローンを組んでしまい生活に支障をきたす……ということが実は少なくありません。

長い期間返済していく住宅ローンです。今現在の家計状況では支払っていけると思っていても、将来の子供の教育費などを念頭にいれ長期のライフプランをしっかり立てた上で返済計画を立てていくことがとても重要です。

住宅ローンをどれだけ借入をするかは、返済額から考えていくこと。そして返済額を決める際に重要になるのは「返済負担率」です。では早速ここから「返済負担率」についてご説明していきましょう。

●返済負担率とは?

住宅ローンを借りてマイホームを購入しよう! と思っている多くの方にとっての関心があるのは「ズバリ、わたしはどのくらいのローンを借りることができるのか?」ということと、「月収から換算してどのくらいの返済額であれば無理なく返済していけるのか?」ということでしょう。

あなたがいくら借りることが出来るのかは「返済負担率」という基準により決まります。

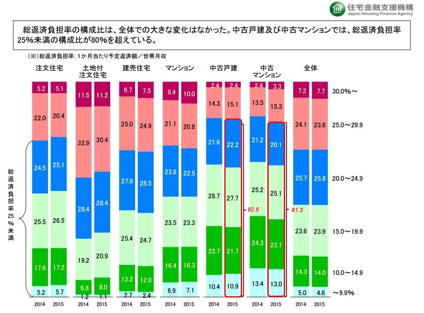

返済負担率は、年収に対しての年間返済額の割合がどのくらいになるかを導きだすもので、金融機関等では融資条件として返済負担率の上限を設定しており通常20%〜35%以内となっています。

●返済負担率は何パーセントが理想?

一般的な返済負担率は20%〜35%となっていますが、20%と35%とでは大きな差があります。

では実際のところ返済負担率はどの位が適切なのでしょうか? 以下の表「年齢階級別住宅ローン返済額及び住宅ローン返済割合」は総務省が発表しているものですが、住宅ローン返済割合はどの年齢も20%以下となっています。

なぜでしょうか? 実は先に述べた20%〜35%というのは、住宅ローン返済だけでなく、車やカードローンなど住宅ローン以外の返済額も含んでいるのです。

住宅ローン以外のローン支払も加えた総返済負担率の計算式は以下の通りです。(住宅ローンの年間返済額+その他の借入金の年間返済額)÷年収×100=返済負担率

(例)年収が500万円で年間のローンの返済額が10万円(年間120万円の場合、上の式に当てはめてみましょう。

(10万円×12か月)÷500万円×100=24%

このようになります。返済負担率がこの例のように25%以内ならまだ「安全圏」と言えますが、住宅ローン以外に、例えば車のローンが3万円とカードローンが1万円増えたらどうでしょう?

(10万円+3万+1万)×12か月÷500万円×100=33.6%

一般的には35%まで、と先ほど書きましたが、借りられる金額と返していける金額は違います。33.6%となると到底「安全圏」とは言えず、かなり家計を圧迫することになりそうです。

次に掲載している年齢別の可処分所得(手取り額)から見た住宅ローン返済額と住宅ローンの返済割合を参考にしてみましょう。

表IV-6 世帯主の年齢階級別住宅ローン返済額及び住宅ローン返済割合(住宅ローンのある世帯:勤労者世帯)

出典:総務省統計局家計調査結果「住宅ローンのある世帯の家計」

http://www.stat.go.jp/data/zensho/2004/hutari/gaiyo22.htm

上記の統計からも、一般的に返済負担率は25%位までが「安全圏」と言われていますが、将来子供への教育費などがかかったり、家のメンテナンスや家電の買い替えなどのことを考慮すると、安心して返済していける返済率は20%以内と言えそうです。

●フラット35を利用された方の総返済負担率

実際に住宅金融支援機構のフラット35を利用し住宅ローンを組んだ方の調査結果がありますので、参考にされてくださいね。

出典:住宅金融支援機構 フラット35利用者調査より

http://www.jhf.go.jp/about/research/loan_flat35.html

上記の利用調査を見ても、多くの方の返済負担率が25%を下回っているのが分かります。

□金利のタイプ

金利には以下の通り3つのタイプがあります。

- 変動金利型

- 長期固定金利型

- 固定金利選択型

住宅ローンを組む際、やはり誰もが金利が気になるかと思います。確かに金利はあなたの生活にダイレクトに影響しますので当たり前と言えば当たり前ですね。

ただ、数字にばかりに目をやるのではなく、まずはご自身がどんなタイプでどんな金利があなたの性格に合っているかという視点で考えていただきたいと思います。

以下の文章を読んで、どれがご自身にあてはまるか確認してみましょう。

- 家計簿をちゃんと付けるか家計のことをしっかり把握している

- 新聞やニュースなどで経済情勢や株価などをチェックする習慣がある

- 副収入があったり、将来相続などでまとまったお金が入ってくる予定がある

- 配偶者も働いているので完済期間を早められそうだ

- 子供の教育費などがこれから結構かかりそうで不安

- いつ収入が減るか心配な状況だ

まずはあなたがどんな金利タイプが向くのかお伝えする前に、先ほど述べたそれぞれの金利の特徴をお伝えしましょう。

●変動金利型の特徴

毎月の返済額は5年間変わらず固定されていますが、半年毎に適用される金利が変更されるのが大きな特徴です。

5年間の間に市場金利が上昇し急激に金利が上がってしまった場合、元金は減らず利息ばかりを支払うことになったり、利息が返済額を超えてしまった場合、未払い利息まで発生してしまうリスクがあります。

逆に金利が上昇せず低金利の場合は、毎月支払う返済額を抑えることができます。

●長期固定金利型の特徴

借入期間中の金利がずっと固定されているため、返済額が完済まで同じなのがこの長期固定金利型の特徴です。

返済金額が金利によって変わらないため家計の管理がしやすく安心感がありますが、他の2つのタイプよりも金利が高めのため、返済期間にさほど金利があがらなければ最終的には変動金利や固定の選択型を選んだ方が有利になることも考えられます。

●固定金利選択型

住宅ローン借入時に2年・3年・5年・10年などの一定期間、金利が固定されることになり、期間終了後にはまた金利タイプを選ぶことになります。

一度固定金利を選択しても選択した期間が終了した時に、経済状況などを踏まえ金利のタイプを見直すことができるという利点があります。

金利が低く設定されている金利優遇キャンペーンなどで、超低金利になっている場合があるので、キャンペーンを活用したい方にはメリットがあります。

●あなたに向くのはどの金利タイプ?

では先ほどの質問の1から4ではっきりと「Yes」と答えられる方、つまり家計の把握はできており、管理するのは得意。共働きでガンガン働いて繰り上げ返済もできそう。

また経済動向にもかなり関心があり、貯蓄も得意できそうな方は「変動金利型」を選ぶことをお勧めします。

変動金利型は半年毎に金利の見直しが必要なため、興味がない方がこの金利タイプを選ぶと、知らないうちに金利が上がって返済額もかなり上がっていた、ということが起こり得そうなのでぜひ避けていただきたいものです。

逆に貯蓄が苦手だし、毎月出ていく金額は固定の方がありがたい、なるべく普段はローンのことは考えたくないという方は長期固定金利や選択型の固定金利でも10年固定の中長期的な固定金利を選択すると安心でしょう。

また半年に一度の金利見直しには自信がないけど、5年や10年位の見直しならできそう。なるべくキャンペーンなどを利用し低い金利で住宅ローンを組みたい、という方は選択型の固定金利を選ぶとよいかもしれません。

ただし、金利はいつ変動するかわかりませんので、期間終了前から金利のチェックには関心を持っておきたいものですね。

□住宅ローンの返済方法

住宅ローンを選択する上で「元利均等返済」と「元金均等返済」どちらかにするか決めることもとても重要です。それぞれの特徴をお伝えしましょう。

●元利均等返済

元利均等返済は、「元金+利息」の合計額が均等になる返済方法で、毎回同じ金額を返済していくことになります。

毎月の返済が変わらないので家計の管理がしやすいのが大きな特徴ですが、返済開始当初は返済額に占める利息の割合が多く元金がなかなか減りませんが、返済期間が進むにつれて元金の割合が増えていき。

総返済額は後に紹介する元金均等返済よりも多くなりますが、繰上返済をうまく活用することにより総返済額を抑えることができます。

なお、金融機関では収入の変動などに左右されない元利均等返済の方が審査が通りやすいということがあります。

収入が決まっている方や家計管理が得意ではない方には、毎月返済額が変わる元金均等返済よりも毎月同じ額を返済していく元利均等支払の方が管理しやすいためおすすめです。

●元金均等返済

元利均等返済と違い毎月支払う元金は均等で、それに利息を合計して支払う返済方法です。

毎月元金を均等に支払っていくため元金の減少が早くそれにかかる利息額も元利均等返済に比べ少ないため、返済期間が経過すればするほど返済額は減少していきますし、同じ返済期間の場合元利均等返済よりも元金均等返済の方が総返済額は少なくなります。

デメリットは均等の元金の上に利息を支払う返済方法のため、借入初期に支払う負担が非常に大きいこと。よって家計にゆとりがあったり、収入の予定があったり買い換えを予定している人に向いている返済方法と言えます。

●総返済額シミュレーション

文章を読むだけではピンと来ないかもしれませんので、総返済額でみる「元利均等返済」と「元金均等返済」の違いのシミュレーションをご覧ください。

借入金額2,500万円、固定金利2%、返済期間が25年の場合

- 「元利均等返済」の場合

月間返済額: 105,964 円

返済総額: 31,789,075 円

利息総額: 6,789,075 円

- 「元金均等返済」の場合

返済総額: 31,270,833 円

利息総額: 6,270,833 円

初回返済額 125,000円

(毎月少しずつ減っていき、5年後は116,80円、最終回は83,472円となります)

元利均等返済総額(31,789,075円)-元金均等返済総額(31,270,833円)=518.242円

総返済額は元金均等返済の方が少なくなりますが、返済開始直後は元利均等返済よりも毎月の返済額が2万円ほど負担が大きくなるので、ご自身の収入やライフプランに合わせて選択しましょう。

※上記は単純な計算となるため、実際の返済金額は異なる場合があります。ご自身で金融機関のローンシュミレーションされることをおすすめします。

□返済期間

不動産会社は大体住宅ローンを35年で組むことを想定していることが多く、ちゃんと返済計画を立てずに言われるがまま35年で住宅ローンを組んでしまう、というケースが少なくありません。

たしかに返済期間が長ければ毎月の返済額を低くおさえることができますが、逆に総返済額が増えてしまうというデメリットがあります。反対に返済期間を短くすると総返済額は減るものの、毎月の返済額が高くなってしまいます。

例えば、毎月の返済額が10万円程度で同額の借入額、同じ金利だとしても、返済期間が25年と35年とでは総額が450万円以上35年の方が多く支払うことになってしまいますますので、返済期間は家計に非常に大きく影響することがお分かりになるかと思います。

返済期間はできるだけ短くすることが望ましいのはもちろんなのですが、毎月生活に全く余裕がない状態で生活することを避けるべく、ある程度長期で設定する方が安全かもしれません。

その場合は、生活費で余った分などをなるべく貯蓄に回し、繰り上げ返済を活用しながら返済期間の短縮をし返済総額を抑えたいものですね。

■まとめ

これまで絶対後悔しない住宅ローンの選び方についてお伝えしてきましたがいかがでしょうか? 住宅や家具選びもとても大切ですが、長く返済していくことになる住宅ローンは生活に大きく影響します。

ぜひこの記事をもとにご自身にあった金利タイプ、返済方法、返済期間を選び「この住宅ローンにしてよかった!」と思える選択をしていただけたら幸いです。